○阿蘇広域行政事務組合公有財産管理規則

昭和63年4月1日

規則第22号

(趣旨)

第1条 組合の公有財産の取得、管理及び処分については、法令その他別に定めのあるものを除くほか、この規則に定めるものとする。

第3条 公有財産の処分及び公有財産に関して生じた損害賠償の請求に関する事務は事務局長が行うものとする。

2 行政財産は、当該財産を所管する課長又は施設長が管理するものとする。この場合において、所管区分が明確でないときは、管理者の定めるところによるものとする。

3 普通財産は、事務局長が管理するものとする。ただし、管理者が別段の定めをしたものについては、この限りではない。

(取得の手続き)

第4条 公有財産管理者は、公有財産を取得しようとするときは、次の各号に掲げる事項を記載し、管理者の承認を受けなければならない。ただし、財産の種類又は取得方法により、その一部を省略することができる。

(1) 取得しようとする理由

(2) 所在地、種類、地目又は構造及び種類

(3) 取得予定価格、時価見積額、単価その他価格算出の根拠

(4) 経費の支出科目及び予算額

(5) 相手方の住所及び氏名(法人の場合は、その名称、所在地及び代表者の氏名。以下同じ。)

(6) 契約の方法及びその理由

(7) 契約書案又は寄附(寄贈)申込書

(8) 関係図面、公図等

(9) 登記簿謄本

(10) 建物にあっては、その敷地が第三者の所有のものである場合は、その数量、所有者の住所及び氏名並びにその承諾書

2 公有財産管理者は、公有財産を取得しようとするときは、あらかじめ当該財産について必要な調査をし、物権の設定その他特殊な義務があるときは、これらの消滅又は必要な措置をとらなければならない。ただし、管理者が特別な事情があると認めたときは、この限りではない。

第5条 公有財産管理者は、登記又は登録できる公有財産を取得したときは、すみやかにその手続きをしなければならない。

2 取得した公有財産の代金は、登記又は登録のできるものについては、その手続き完了後にその他のものについては、収受を完了した後でなければ支払うことができない。ただし管理者が特に必要と認めたときは、この限りではない。

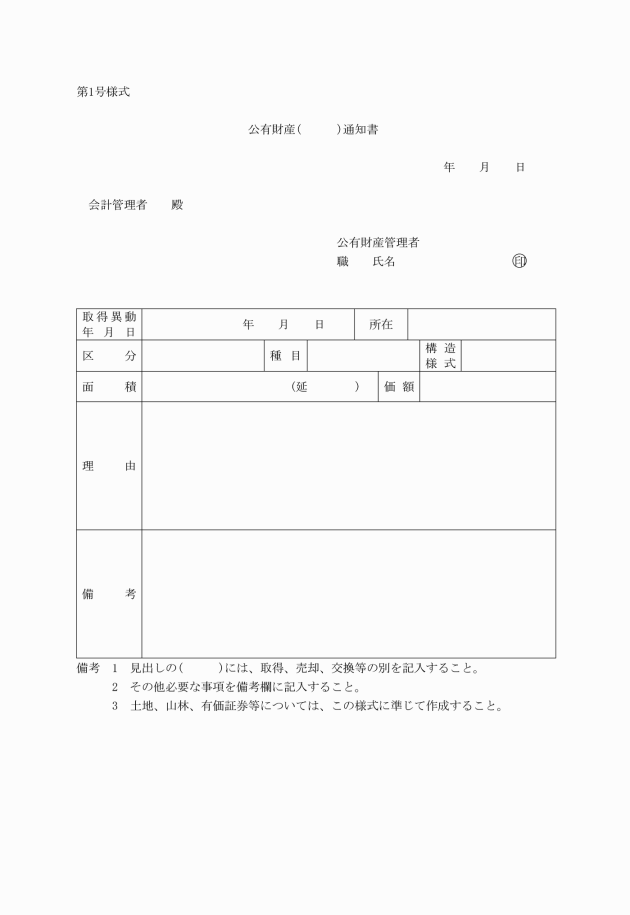

3 公有財産管理者は、公有財産を取得したときは、その取得の理由及び第7条第1項各号に掲げる事項について会計管理者に通知しなければならない。

(公有財産の管理)

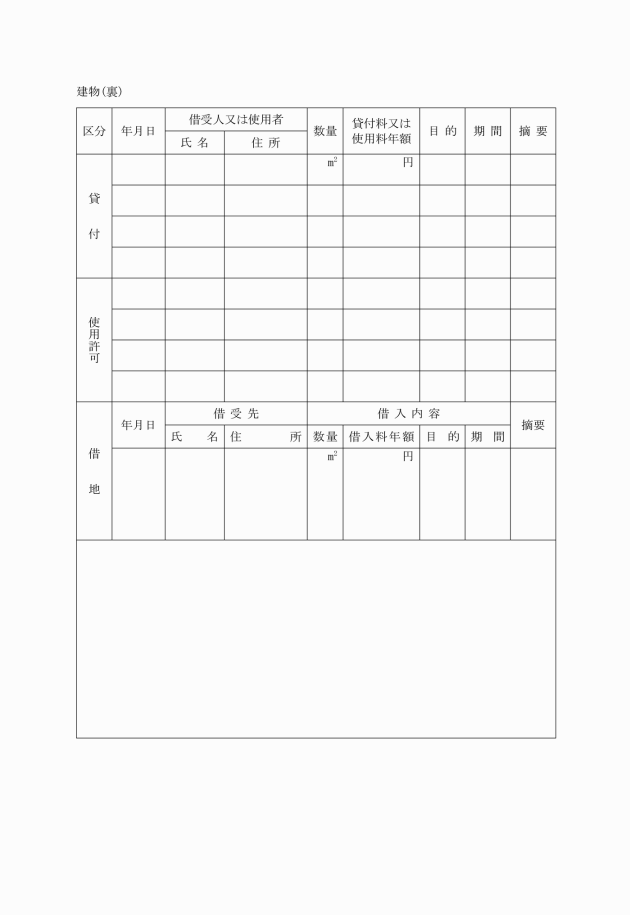

第6条 公有財産管理者は、その管理する公有財産について、特に次に掲げる事項に留意し、適正かつ効果的な維持、管理に努めなければならない。

(1) 公有財産の増減とその証拠書類の符号

(2) 公有財産と登記簿又は登録簿、財産台帳及び関係図面との符号

(3) 土地の境界

(4) 使用料又は貸付料の適否

(合議)

第7条 公有財産管理者は、次の各号に掲げる場合においては、あらかじめ事務局長に合議しなければならない。

(1) 行政財産とする目的で財産を取得しようとするとき。

(2) 行政財産の目的外の使用をしようとするとき。

(3) 行政財産用途を変更し、又は廃止しようとするとき。

(財産台帳)

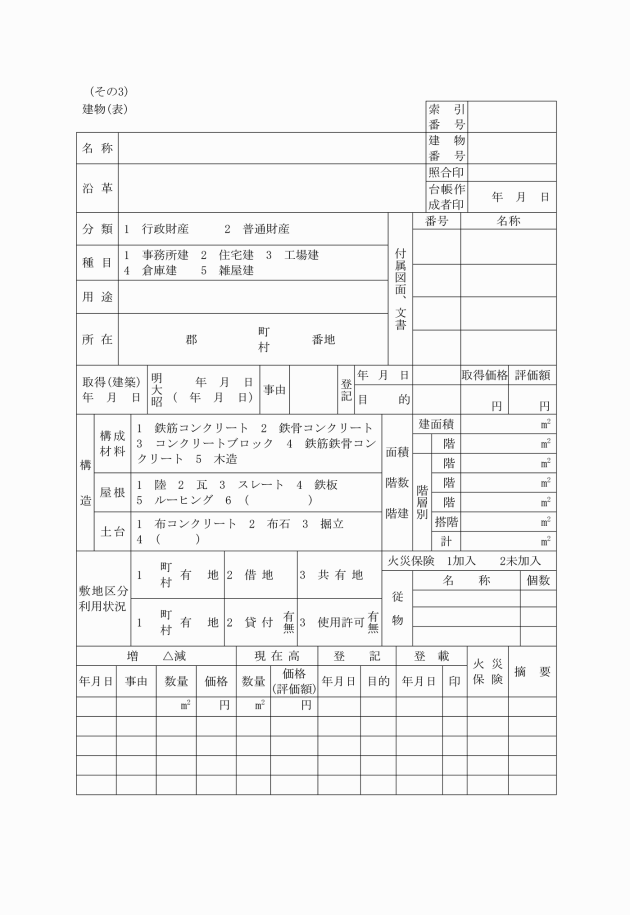

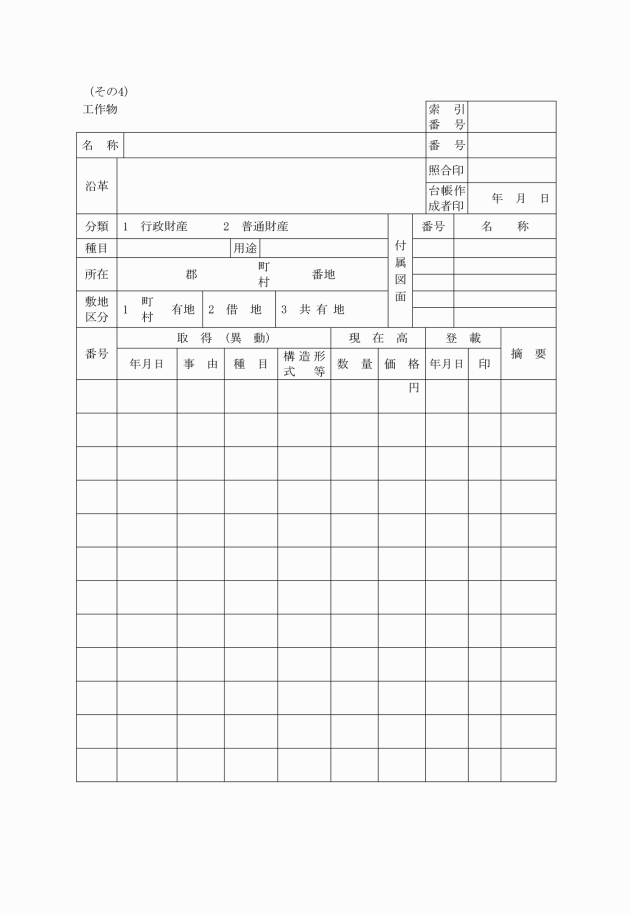

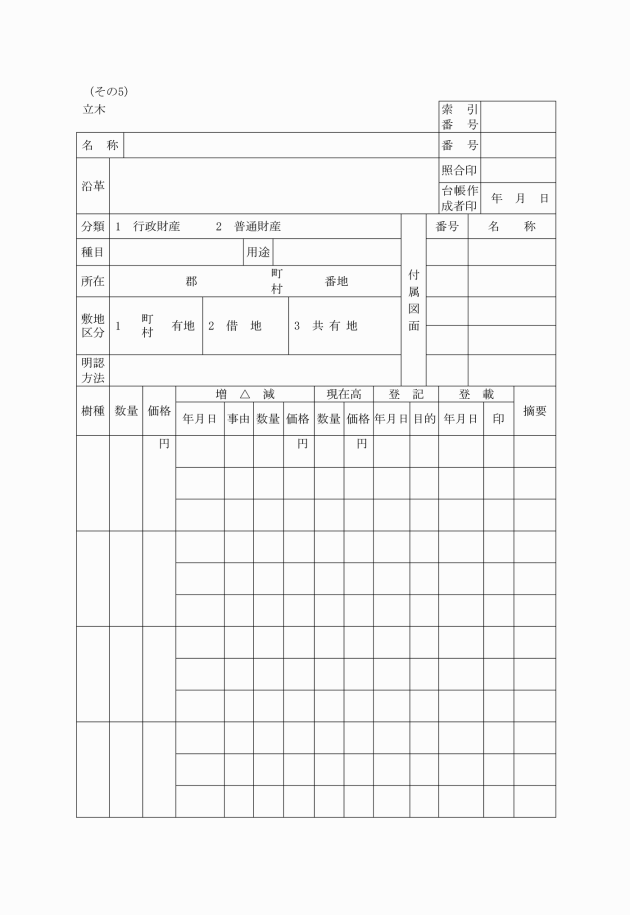

第8条 公有財産管理者は、その管理に属する財産について、その種類及び区分に従い財産台帳を作成し、次に掲げる事項を記載しなければならない。ただし、財産の性質によりその記載事項を省略することができる。

(1) 区分及び種目(土地における敷地、森林等、建物における事務所建、住宅建等の区別をいう。)

(2) 所在

(3) 数量

(4) 価額

(5) 得喪変更の年月日及び事由

(6) その他必要な事項

2 公有財産管理者は、会計年度末現在の公有財産状況を会計管理者に報告しなければならない。

(1) 買入 買入価額

(2) 交換 交換当時における評定価額

(3) 収用 補償金額

(4) 代物弁済 当該財産により弁済を受けた債権の額

(5) 寄附 評定金額

(6) 前各号に掲げるもの以外の原因に基づく額

次に掲げる公有財産の区分に応じそれぞれ当該定める額

ア 土地 附近の類似地の時価を考慮して算定した価額

イ 建物及びその従物並びに船舶その他の動産及びその従物 建築又は製造に要した額(その算定が困難なものにあっては、評定額)

ウ 立木 その材積に単価を乗じて算定した額(その算定が困難なものにあっては、評定額)

エ 物権及び無体財産権 取得金額(それにより難いものにあっては評定額)

オ 有価証券 券面金額

カ 出資による権利 出資金額

(財産の評価換)

第10条 公有財産管理者は、その管理する公有財産について、5年ごとに、その年の3月31日の現況について別に定めるところにより、これを評価しなければならない。

2 公有財産管理者は、前項の規定により公有財産の評価換をしたときは、財産台帳にその結果を記載するとともに、管理者及び会計管理者に、その結果を報告しなければならない。

(行政財産の用途変更)

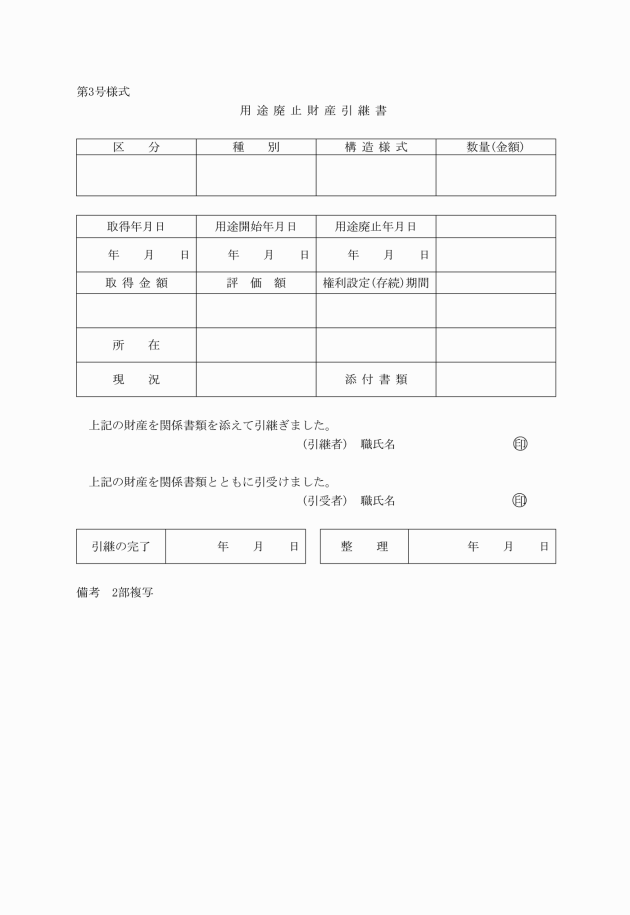

第11条 公有財産管理者は、その管理にかかる行政財産の用途を変更し、又は廃止しようとするときは、管理者の決裁を受けなければならない。

2 公有財産管理者は、前項の規定により行政財産の用途について決定を受けたときは、用途廃止財産引継書に当該行政財産にかかる関係書類及び関係図面を添えて、ただちに事務局長に引き継がなければならない。

(行政財産の目的外使用)

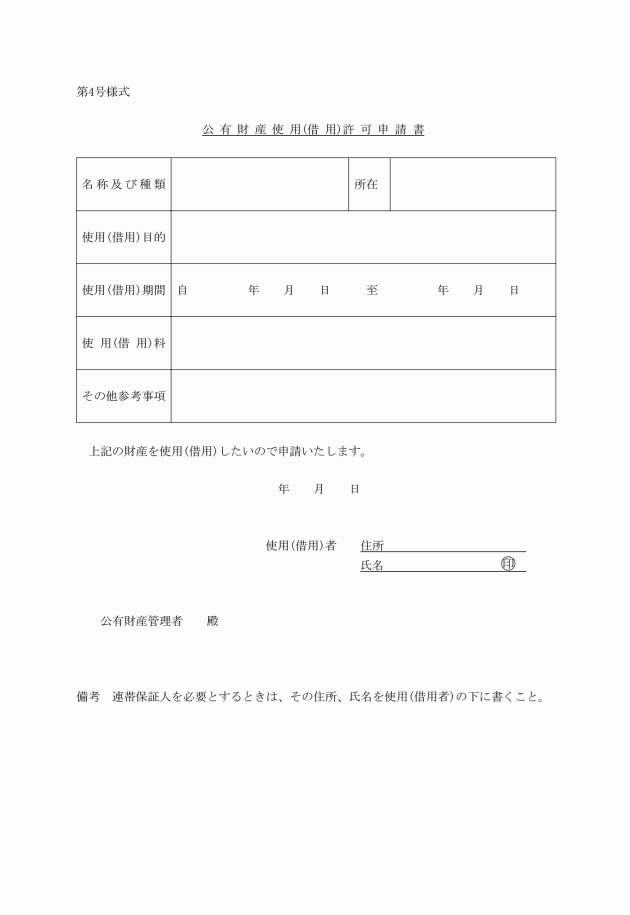

第12条 公有財産管理者は、行政財産の目的外使用を許可しようとするときは、次の各号に掲げる事項を記載した書面に当該許可を受けようとする者に提出させた公有財産使用許可申請書を添えて、管理者の決裁を受けなければならない。

(1) 使用を許可しようとする財産

(2) 使用の相手方

(3) 使用の理由及び行政目的を妨げないと認める理由

(4) 使用期間及び使用条件

(5) 使用料の額及びその算定基礎

第13条 削除

(普通財産の貸付け)

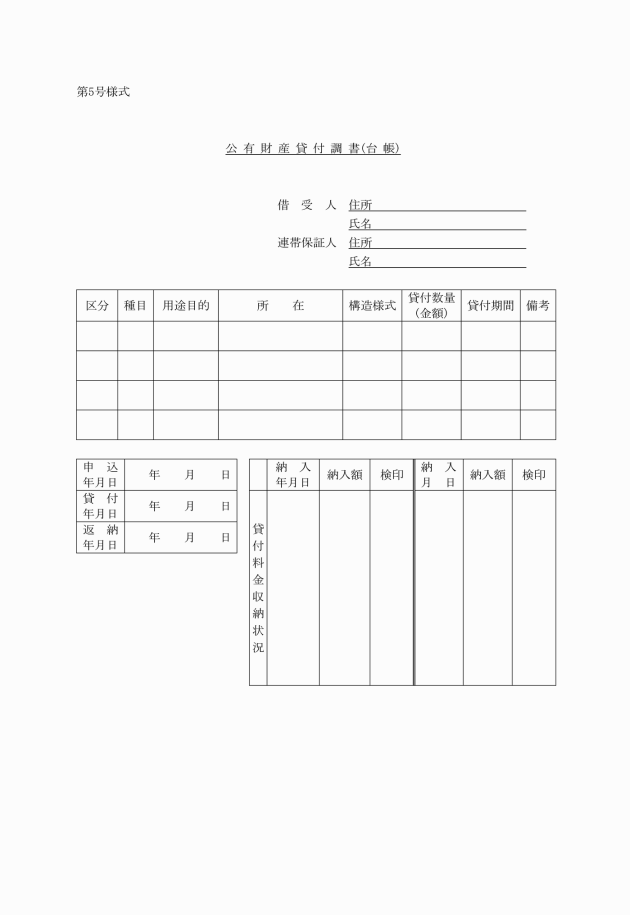

第14条 公有財産管理者は、普通財産を貸付けようとするときは、次の各号に掲げる事項を記載した書類に、借受けを希望する者に提出させた公有財産貸付申請書及び契約書を添えて、管理者の決裁を受けなければならない。

(1) 貸付けようとする理由

(2) 所在地、種類、地目又は構造及び数量

(3) 貸付予定額、貸付料時価見積額 単価その他価格算出の根拠

(4) 貸付料納付の時期及び方法

(5) 貸付料の歳入科目及び予算額

(6) 貸付期間

(7) 相手方の住所及び氏名

(8) 無償で又は減額して貸し付ける場合は、その根拠及び理由

(9) 関係公図又は図面

(10) 前各号に掲げるもののほか、貸し付けについて参考となる事項

(普通財産の貸し付け以外の使用)

第15条 前条の規定は、普通財産を貸し付け以外の方法により使用させる場合に準用する。

(譲渡の手続き)

第16条 普通財産を譲渡しようとするときは、次の各号に掲げる事項を具し、管理者の承認を受けなければならない。ただし、財産の種類又は処分の方法により、その一部を省略することができる。

(1) 譲渡しようとする理由

(2) 所在地、種類、地目又は構造及び数量

(3) 当該財産の沿革

(4) 処分予定価格、時価見積額及び単価その他価格算出の根拠

(5) 売払代金の歳入科目及び予算額

(6) 代金納付の時期及び方法

(7) 相手方の住所及び氏名

(8) 譲渡又は減額譲渡する場合は、その理由及び根拠

(9) 契約方法及び契約書案

(10) 関係図面、公図、写真等

(11) 前各号に掲げるもののほか、譲渡に関し、参考となる事項

(建物の取りこわし)

第17条 建物等をとりこわそうとするときは、次の各号に掲げる事項を具し、管理者の承認を受けなければならない。

(1) 取りこわす理由

(2) 所在地、種類、構造及び数量

(3) 当該財産の沿革

(4) 取りこわし及び、撤去に要する経費の予定価額

(5) 前号の経費の支出科目及び予算額

(6) 取りこわし後の物件及び敷地等の処置

(7) 関係図面、写真等

(8) 前各号に掲げるもののほか、取りこわしに関し参考となる事項

(交換の手続き)

第18条 普通財産を交換しようとするときは、次の各号に掲げる事項を具し、管理者の承認を受けなければならない。ただし、財産の種類により、その一部を省略することができる。

(1) 交換しようとする理由

(2) 取得しようとする財産の所在地、種類、地目又は構造及び数量

(3) 交換に供しようとする財産の所在地、種類、地目又は構造及び数量並びに沿革

(4) 取得しようとする財産及び交換に供しようとする財産の時価見積額その他価格算出の根拠

(5) 交換差金があるときは、その金額、納入又は支払の時期及び方法、歳入歳出科目並びに予算額

(6) 相手方の住所及び氏名

(7) 契約書案

(8) 取得しようとする財産の登記簿又は登記簿の謄本

(9) 関係図面、写真等

(10) 前号に掲げるもののほか、交換に関し参考となる事項

(公有財産の処分の報告)

第19条 公有財産管理者は、公有財産を処分したりしたときは、処分した公有財産の表示及び売却価格並びに処分の経緯及び方法を、管理者及び会計管理者に報告しなければならない。

(公有財産に関する事故報告)

第20条 公有財産管理者は、天災その他の事故により、その管理する公有財産にいて滅失又はき損を生じたときは、事故の原因、損害の程度、復旧見込み等をただちに管理者及び会計管理者に報告しなければならない。

附則

1 この規則は、公布の日から施行する。

2 この規則の施行の際、現に使用させ又は貸付けている公有財産についてはこの規則によって使用又は貸付けているものとみなす。

附則(平成17年規則第20号)

この規則は、平成17年2月13日から施行する。

附則(平成19年規則第5号)

この規則は、平成19年4月1日から施行する。

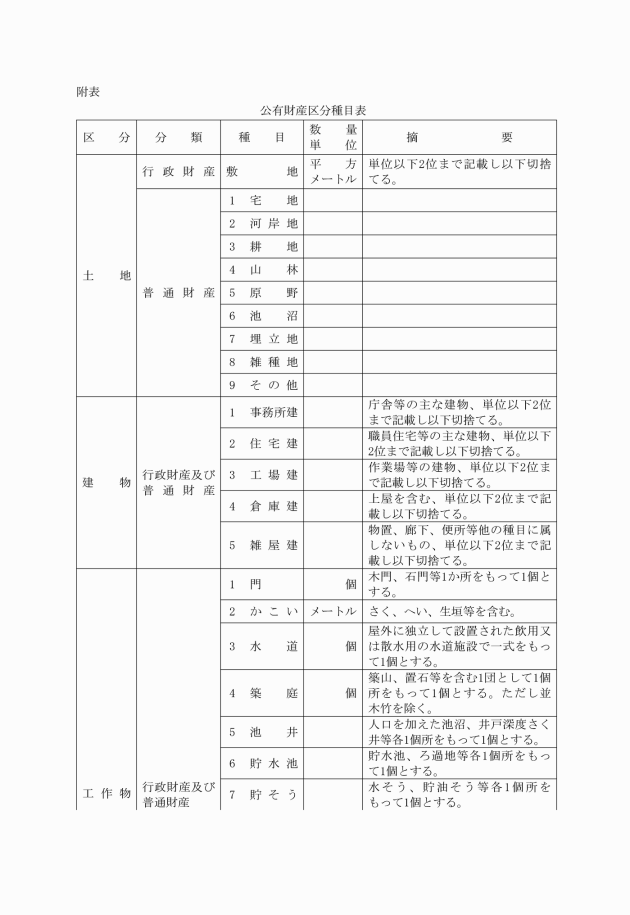

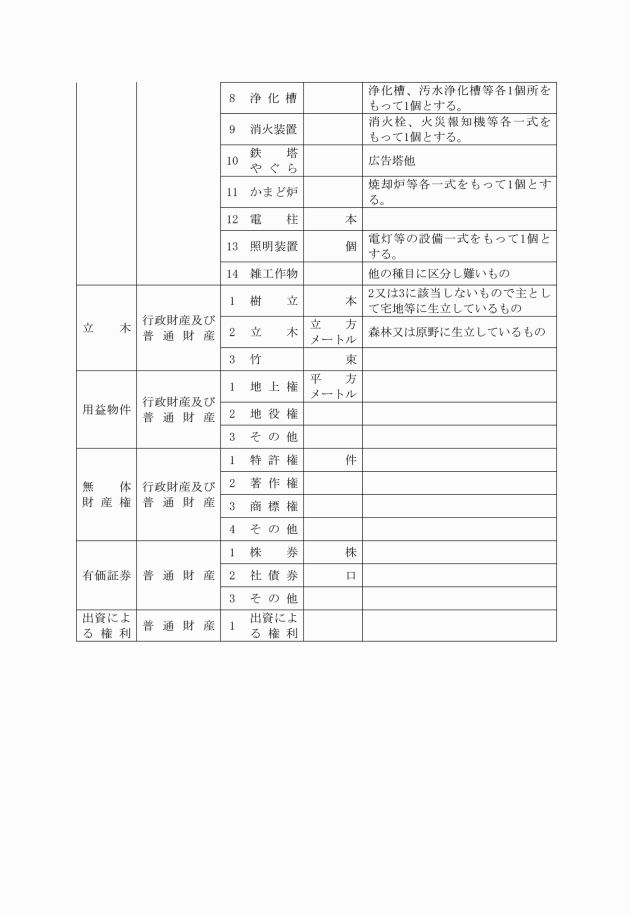

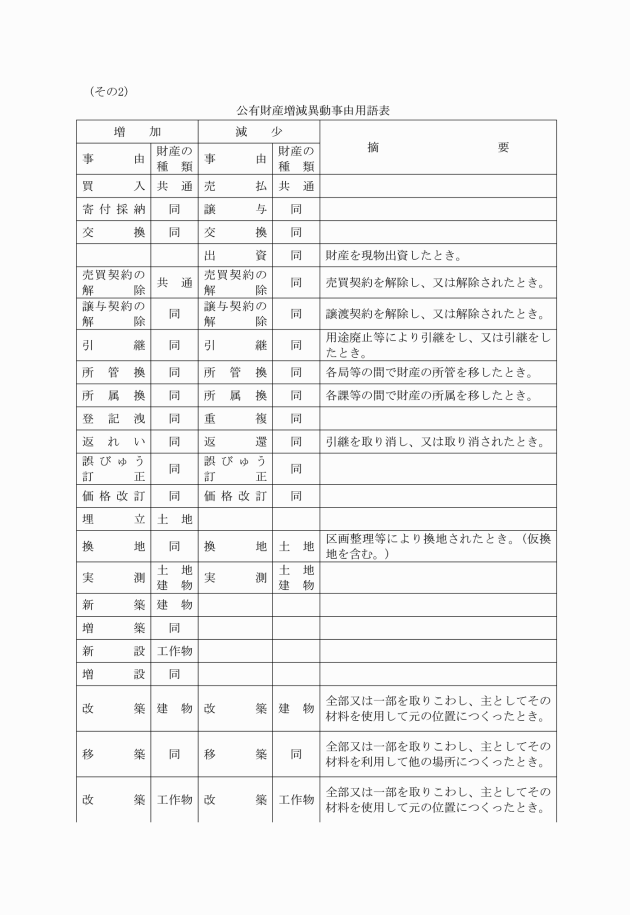

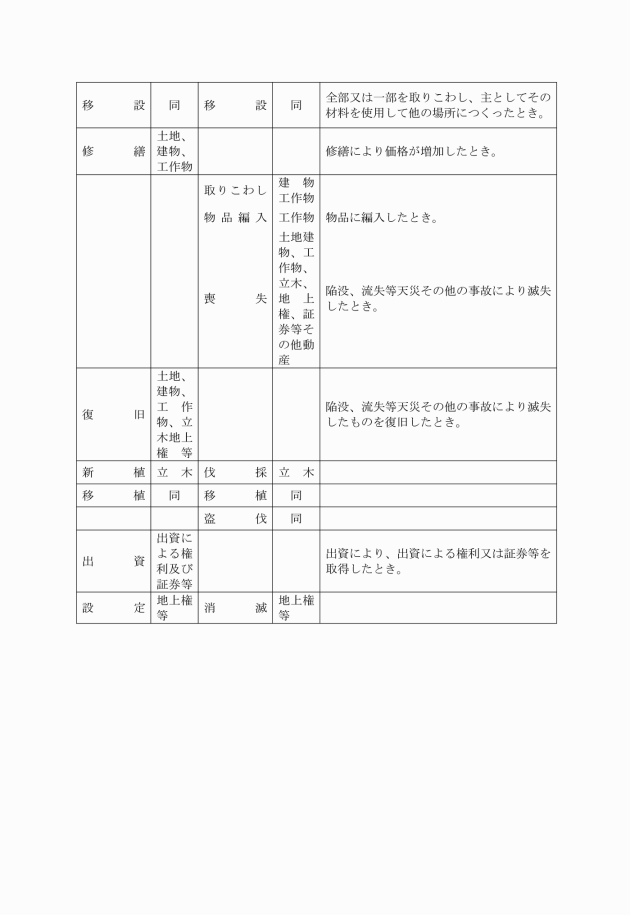

(参考)

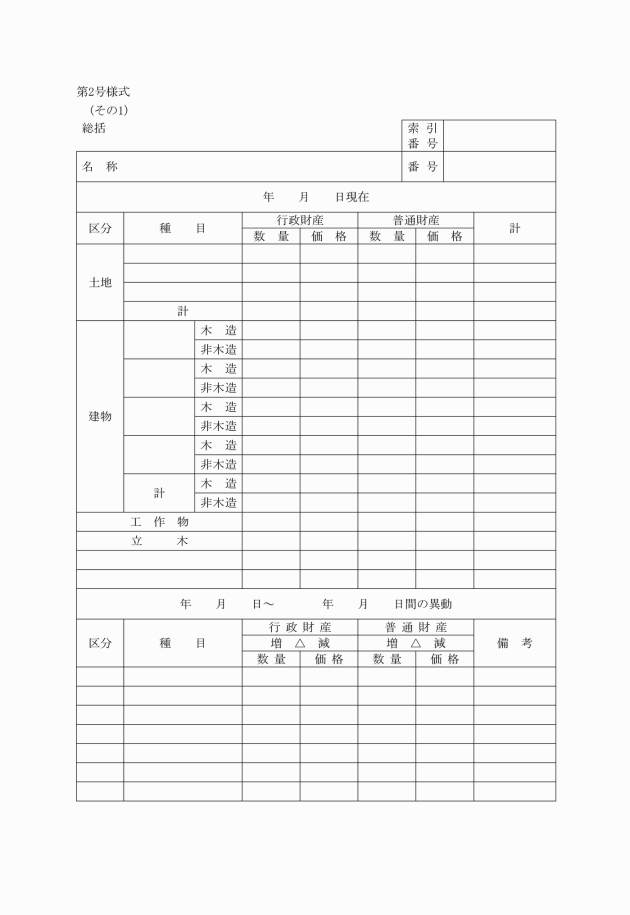

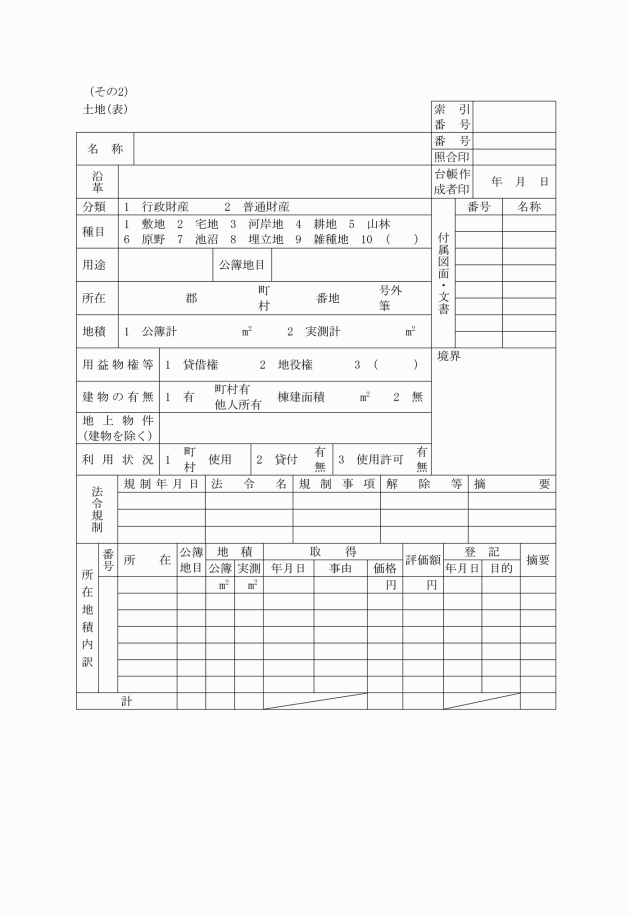

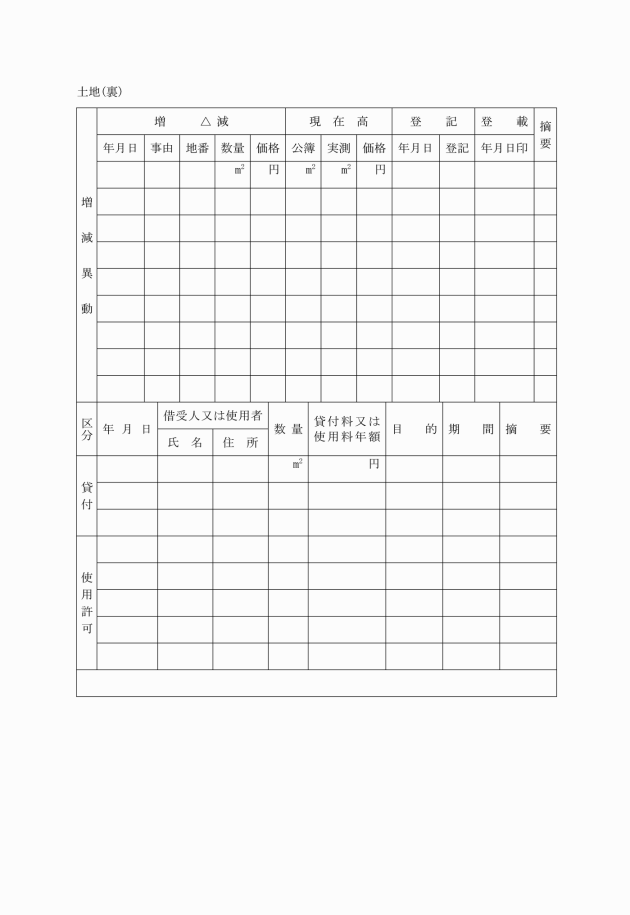

諸表 帳簿様式